پس از چهار ماه که تحت تسلط تغییرات منفی سود باز (Open Interest) و کاهش مداوم اهرم (Deleveraging) در بازار آتی (Futures) بود، اکنون تغییرات ۳۰ روزه OI بیتکوین در حال نزدیک شدن به خط صفر است؛ انتقالی که از نظر تاریخی، پیش از وقوع مومنتوم قیمتی در هر دو جهت رخ داده است. با این حال، منفی بودن نرخهای تأمین سرمایه (Funding Rates) به نتیجهای خاص اشاره دارد.

آنچه نمودار تغییرات سود باز نشان میدهد

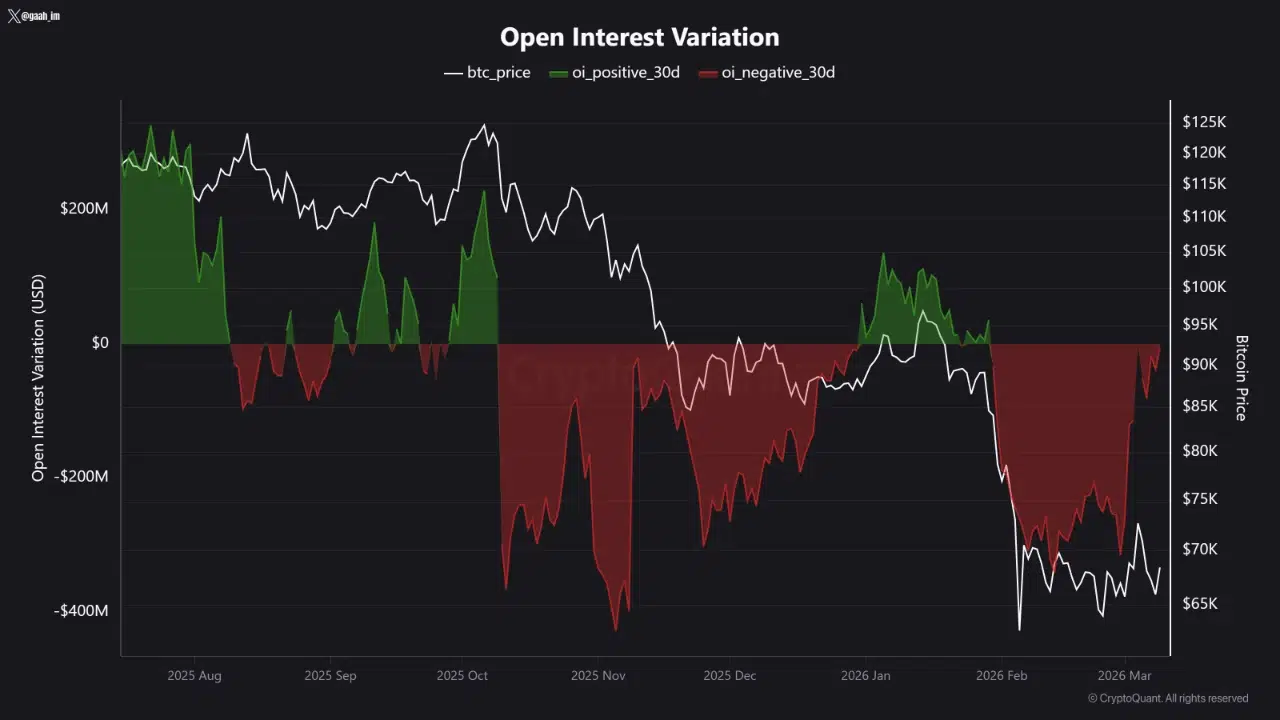

نمودار «تغییرات سود باز» کریپتوکوانت (CryptoQuant)، تغییرات غلتان ۳۰ روزه در OI قراردادهای آتی بیتکوین را ردیابی میکند و دورههای مثبت را با رنگ سبز و دورههای منفی را با رنگ قرمز تفکیک مینماید. تصویری که از آگوست ۲۰۲۵ تا مارس ۲۰۲۶ مشاهده میشود، یکی از شفافترین توالیهای کاهش اهرم در کل مجموعه دادهها است.

در آگوست و اوایل سپتامبر ۲۰۲۵، در حالی که بیتکوین بین ۱۱۵,۰۰۰ تا ۱۲۵,۰۰۰ دلار معامله میشد، شاهد تغییرات مثبت OI بودیم. آن فاز سبز به ناگهان پایان یافت. از نوامبر ۲۰۲۵ تا فوریه ۲۰۲۶، رنگ قرمز تقریباً به طور کامل بر بازار مسلط بود و عمیقترین ارقام منفی در اواخر نوامبر و بار دیگر در اوایل فوریه ثبت شد؛ یعنی زمانی که تغییرات OI به منفی ۴۰۰ میلیون دلار رسید و بیتکوین به محدوده ۶۵,۰۰۰ دلار نزدیک میشد. آن لحظات، اوج نقد شدن (Liquidation) موقعیتهای بازار آتی بود.

خوانش فعلی نشان میدهد که نوار قرمز در حال منقبض شدن است و شاخص از پایین به سمت صفر میل میکند. یک بارقه سبز کوچک در منتهیالیه سمت راست نمودار در حال شکلگیری است. بازگشت تغییرات OI به قلمرو مثبت به این معناست که سرمایه جدید به جای خروج، در حال ورود به بازار آتی بیتکوین است. فرآیند کاهش اهرمی که چهار ماه گذشته را تعریف کرده بود، رو به پایان است.

تضاد در نرخ تأمین سرمایه که فرصت ایجاد میکند

زمانی این ساختار جالب میشود که بهبود OI با دادههای فعلی نرخ تأمین سرمایه ترکیب شود. در حال حاضر نرخهای تأمین سرمایه به طور غالبی منفی هستند. در بازارهای آتی دائمی (Perpetual)، فاندینگ ریت منفی به این معناست که دارندگان موقعیتهای فروش (Short)، برای باز نگه داشتن موقعیت خود به دارندگان موقعیتهای خرید (Long) هزینه پرداخت میکنند. این نشان میدهد معاملهگران در وضعیت خالص فروش هستند و حاضرند برای حفظ این موقعیت، کارمزد بپردازند.

ترکیب فاندینگ ریت منفی در کنار افزایش OI، پیامد خاصی دارد: سرمایه جدیدی که وارد بازار آتی میشود، عمدتاً در موقعیتهای خرید برای شرطبندی روی بازیابی قیمت صرف نمیشود، بلکه در موقعیتهای فروش برای شرطبندی بر ادامه کاهش قیمت یا به عنوان پوشش ریسک (Hedge) در برابر داراییهای نقدی (Spot) استفاده میشود. این امر یک آسیبپذیری مکانیکی ایجاد میکند.

اگر قیمت بیتکوین با مومنتوم کافی به سمت بالا حرکت کند، آن موقعیتهای فروش با ضررهای فزاینده روبرو میشوند. با انباشته شدن ضرر، فروشندگان مجبور میشوند با بازخرید قراردادهای خود، موقعیت را ببندند. فشار خرید ناشی از بستن شورتها (Short Covering) به خریدهای ارگانیک موجود در بازار اضافه میشود که این امر قیمت را بالاتر میبرد و به نوبه خود باعث بسته شدن اجباری شورتهای بیشتر میشود. این واکنش زنجیرهای، «شورت اسکوئیز» (Short Squeeze) نامیده میشود. این پدیده نیازی به کاتالیزورهای بنیادی ندارد؛ بلکه تنها مستلزم حرکت قیمت در جهت مخالفِ موقعیتگیریِ غالب بازار است.

هدف قیمتی که این ساختار به آن اشاره دارد

این تحلیل، انتظار اصلی را بازیابی قیمت به سمت محدوده ۸۰,۰۰۰ تا ۹۰,۰۰۰ دلار شناسایی میکند؛ منطقهای که در بخش بزرگی از دوره اکتبر تا ژانویه، پیش از شکستِ قیمتی در فوریه، به عنوان حمایت و مقاومت عمل کرده است. این منطقه تقریباً ۱۵ تا ۳۰ درصد بالاتر از قیمتهای فعلی (نزدیک به ۶۹,۰۰۰ دلار) قرار دارد و نشاندهنده پایگاه تثبیت قبلی است، نه یک هدف جدید برای ثبت سقف تاریخی (ATH).

رسیدن به این هدف مستلزم آن است که تغییرات OI در قلمرو مثبت پایدار بماند، نه اینکه صرفاً تماسی کوتاه با خط صفر داشته باشد و دوباره به سمت منفی بازگردد. در دوره فوریه، شاهد یک جهش سبز کوتاه در حدود ۲۶ ژانویه بودیم، پیش از آنکه تغییرات OI دوباره سقوط کرده و عمیقترین ارقام منفی کل چرخه را در اوایل فوریه ثبت کند. آن «شروع اشتباه» در نمودار قابل مشاهده است و به عنوان یادآوری عمل میکند که نزدیک شدن به خط صفر، به معنای عبور قاطعانه از آن نیست.

جایگاه این وضعیت در تصویر بزرگتر

چندین داده در این هفته، ساختار بازار را از زوایای مختلف توصیف میکنند: انقباض ضررهای تحققیافته خالص از منفی ۲ میلیارد دلار به منفی ۲۶۴ میلیون دلار؛ جایگزینی تسلط بیتکوین به جای حجم معاملات آتی آلتکوینها؛ وجود ۴.۷۷ میلیارد دلار تتر (USDT) آماده خرید در بایننس؛ جذب ۶۰۰,۰۰۰ واحد BTC در سطوح زیر ۷۰,۰۰۰ دلار؛ و اکنون بازگشت OI بازار آتی به سمت محدوده خنثی در حالی که شورتها در مسیر بازیابی انباشته میشوند.

هر یک از این شاخصها بازاری را توصیف میکنند که تا حد زیادی تسلیم شدن (Capitulation) خود را به پایان رسانده و شروع به تثبیت کرده است. هیچکدام از آنها زمان دقیق حرکت را تأیید نمیکنند، اما ساختار شورت اسکوئیز واقعی و حاضر است. اینکه آیا این جرقه زده میشود یا خیر، بستگی به این دارد که قیمت خریداران ارگانیک کافی برای شروع این واکنش زنجیرهای را پیدا کند یا خیر.

با فاندینگ ریت منفی و بهبود OI، بازار برای یک «اسکوئیز» آماده شده است. پرسش اینجاست که چه چیزی فیتیله را روشن خواهد کرد؟!