دادههای آنچین نشاندهنده انقباض قابل توجه در ذخایر بیتکوین و استیبلکوینهای مبتنی بر اتریوم (ERC-20) در صرافیها بین بازه ۱۸ تا ۲۴ ژانویه است. این روند یکی از شدیدترین کاهشهای نقدینگی کوتاهمدت در ماه جاری میلادی به شمار میرود.

اگرچه خروج ارز از صرافیها معمولاً به عنوان یک سیگنال مثبت و «سازنده» برای بازار تلقی میشود، اما بررسی محیط کلان اقتصادی (ماکرو) نشان میدهد که این بار باید با احتیاط بیشتری به این دادهها نگریست.

خروج نقدینگی از بایننس و بازار جهانی

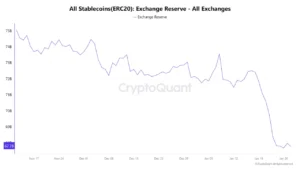

بر اساس دادههای پلتفرم CryptoQuant، مجموع ذخایر استیبلکوینهای ERC-20 در تمام صرافیها در این بازه زمانی از حدود ۷۲.۵ میلیارد دلار به ۶۷.۸ میلیارد دلار کاهش یافته است.

این کاهش در صرافی بایننس (Binance) به مراتب محسوستر بود؛ جایی که ذخایر از ۴۸.۵ میلیارد دلار به ۴۴.۴ میلیارد دلار سقوط کرد. این موضوع نشاندهنده خروج گسترده نقدینگی آمادهبهکار از بزرگترین پلتفرم معاملاتی جهان است.

چرا تفسیر صعودی همیشگی ممکن است اشتباه باشد؟

در شرایط عادی بازار، خروج همزمان بیتکوین و استیبلکوین از صرافیها به معنای کاهش فشار فروش در کوتاهمدت است. وقتی کوینها صرافی را ترک میکنند، یعنی سرمایهگذاران به دنبال «هولد» کردن هستند و نه فروش فوری؛ که این امر احتمال تثبیت یا بازیابی قیمت را افزایش میدهد.

اما وضعیت فعلی اقتصاد جهانی، این تفسیر را پیچیده کرده است. همزمان با کاهش ذخایر صرافیهای کریپتو، فلزات گرانبها رالیهای تاریخی را تجربه کردند:

- طلا: ثبت رکورد تاریخی جدید در نزدیکی ۵,۳۰۰ دلار.

- نقره: جهش به رکورد بیسابقه بالای ۱۱۷ دلار.

این حرکات با وخامت شدید شاخصهای «ریسکپذیری» (Risk-off) در سطح جهان همزمان شده است؛ موضوعی که ریشه در تنشهای ژئوپلیتیک فزاینده، از جمله نگرانیها درباره درگیریهای نظامی احتمالی دارد.

چرخش سرمایه به سمت پناهگاههای امن سنتی

در یک محیط «ریسکگریز»، سرمایه معمولاً به جای گردش داخلی در بازار کریپتو، به سمت پناهگاههای امن سنتی حرکت میکند. با توجه به این پیشزمینه، بخشی از خروج استیبلکوینها (بهویژه از بایننس) احتمالاً نشاندهنده خروج کامل سرمایه از اکوسیستم کریپتو است، نه آمادهشدن برای خرید بیتکوین در بازار اسپات.

به عبارت دیگر، نقدینگی به جای بازگشت به بازار ارزهای دیجیتال، با تشدید عدم قطعیتهای ژئوپلیتیک، به سمت بازار فلزات و سایر داراییهای ذخیره ارزش سنتی تغییر جهت داده است.

تحلیل نهایی: دادهها چه میگویند؟

کاهش ذخایر صرافیها در میانمدت همچنان یک فاکتور حمایتی ساختاری است، زیرا عرضه در دسترس برای فروش را کاهش میدهد. با این حال، در محیط فعلی، این دادهها هنوز یک «نقطه عطف صعودی» (Bullish Inflection) را تایید نمیکنند.

برای اینکه بتوانیم با اطمینان از بازگشت روند صعودی صحبت کنیم، به تاییدیههای زیر نیاز داریم:

- بهبود مستمر حجم معاملات در بازار اسپات.

- شواهدی از بازگشت چرخش سرمایه از بازارهای دیگر به سمت کریپتو.

- بهبود شاخصهای کلان ریسکپذیری جهانی.

نتیجهگیری: تا زمانی که این شرایط محقق نشود، خروج اخیر داراییها از صرافیها را نباید به عنوان یک کاتالیزور صعودی دید؛ بلکه این پدیده بیشتر بازتابی از رفتار دفاعی سرمایهگذاران در پاسخ به ریسکهای بالای سیاسی و نظامی است. نقدینگی در حال ترک صرافیهاست، اما لزوماً به معنای ورود مجدد آن به چرخه خرید نیست.