گزارش اخیر پلتفرم تحلیلی کریپتوکوانت (CryptoQuant) نشان میدهد که نوسانات اخیر قیمت بیتکوین، شکاف عمیقی را میان رفتار معاملهگران خرد در صرافی بایننس و فعالیت نهادهای سرمایهگذاری از طریق ETFهای نقدی (Spot ETFs) آشکار کرده است.

ظهور نشانههای تسلیم معاملهگران خرد

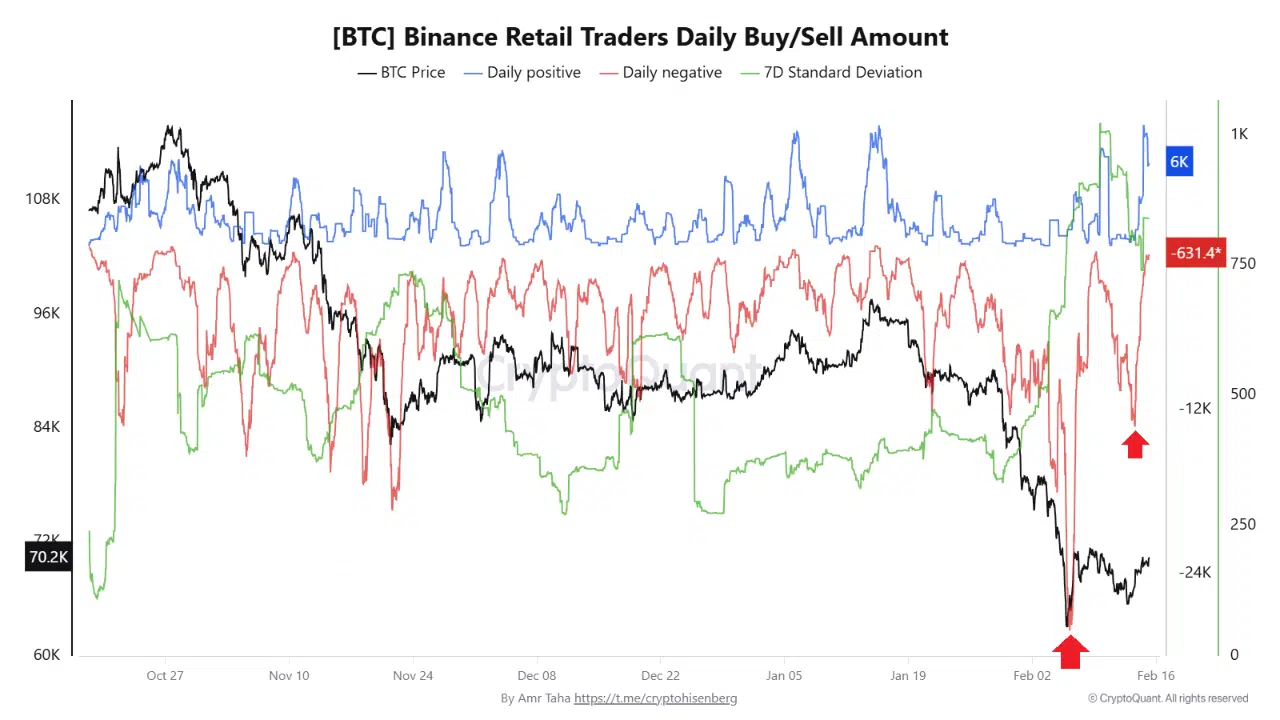

دادههای مربوط به شاخص خرید و فروش روزانه معاملهگران خرد در بایننس، نشاندهنده دو موج بزرگ فروش توسط دارندگان کوتاهمدت در ماه فوریه است:

-

موج اول (۶ فوریه): همزمان با سقوط قیمت بیتکوین به زیر ۶۴,۰۰۰ دلار، فشار فروش ناشی از کاربران خرد از مرز ۲۸,۰۰۰ بیتکوین فراتر رفت.

-

موج دوم (۱۳ فوریه): در حالی که قیمت بالای ۶۷,۰۰۰ دلار معامله میشد، موج دیگری شامل فروش بیش از ۱۲,۰۰۰ بیتکوین به وقوع پیوست.

این دادهها حاکی از آن است که دارندگان کوتاهمدت، علیرغم تلاش بازار برای تثبیت قیمت، همچنان در حال خروج از موقعیتهای خود هستند. در این بازه، شاخص MVRV دارندگان کوتاهمدت به رقم ۰.۷۲ سقوط کرد که کمترین میزان از می ۲۰۲۲ است. از نظر تاریخی، این سطوح پایین نشاندهنده زیانهای تحققنیافته سنگین میان خریداران جدید و شرایط «تسلیم» (Capitulation) در بازار است.

روایت متفاوت جریان سرمایه نهادی

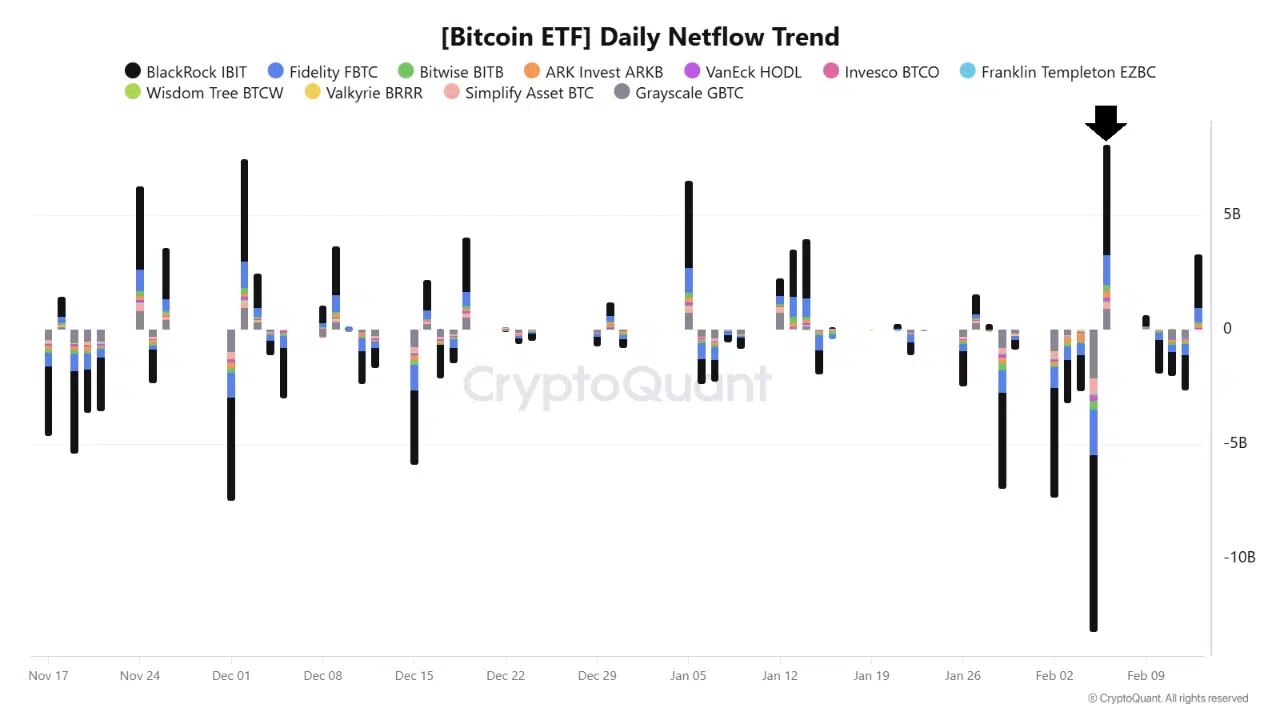

در حالی که معاملهگران خرد در حال کاهش داراییهای خود بودند، صندوقهای ETF نقدی بیتکوین اولین روزهای مثبت خود را از ماه ژانویه تجربه کردند.

در تاریخ ۶ فوریه، جریان ورودی به ETFها مثبت شد که نشاندهنده تقاضای مجدد نهادهای مالی است. صندوق IBIT شرکت بلکراک (BlackRock) با جذب بیش از ۴.۸ میلیارد دلار سرمایه خالص، پیشتاز این حرکت بود. صندوق FBTC فیدلیتی نیز با حدود ۱.۳۱ میلیارد دلار ورودی مثبت در رتبه بعدی قرار گرفت.

ورودی مثبت به این صندوقها به معنای خرید واقعی بیتکوین در بازار نقدی (Spot) است که میتواند فشار فروش صرافیها را جذب کرده و در مراحل اصلاح قیمت، حمایت ساختاری ایجاد کند.

پویایی آشنا در ساختار بازار

تاریخ نشان داده است که دورههای زیان سنگین دارندگان کوتاهمدت، اغلب منجر به فروشهای ناشی از ترس میشود. اگرچه این مراحل در لحظه ممکن است آشفته به نظر برسند، اما معمولاً با ورود سرمایهگذاران بلندمدت برای انباشت دارایی همزمان میشوند.

ساختار فعلی بازار دقیقاً همین الگو را تکرار میکند:

-

فشار تسلیم خرد: فروش سنگین در صرافیها توسط افراد عادی.

-

انباشت نهادی: ورود سرمایه از طریق ابزارهای تنظیمشده مانند ETFها.

نتیجهگیری

اینکه آیا این پویایی به یک بازیابی گسترده قیمتی تبدیل خواهد شد یا خیر، به تداوم تقاضا بستگی دارد. در حال حاضر، دادهها بازاری دوقطبی را نشان میدهند؛ بازاری که در یک سوی آن فروشهای واکنشی و کوتاهمدت و در سوی دیگر، انباشت حسابشده و نهادی در جریان است.