یک گلوگاه ژئوپلیتیک ممکن است در حال تبدیل شدن به یک آزمایش مالی باشد و بیتکوین دقیقاً در مرکز آن قرار دارد.

بر اساس گزارشهای اخیر، ایران در حال بررسی ایده وضع عوارض ۱ دلاری به ازای هر بشکه نفت حمل شده از طریق تنگه هرمز است که احتمالاً به صورت بیتکوین قابل پرداخت خواهد بود. اگرچه این موضوع هنوز در حد نظری است، اما پیامدهای چنین اقدامی بسیار فراتر از بازارهای انرژی رفته و مستقیماً به ساختار تقاضای جهانی کریپتو وارد میشود.

مقیاس این اقدام به تنهایی برای تغییر پویایی بازار کافی است.

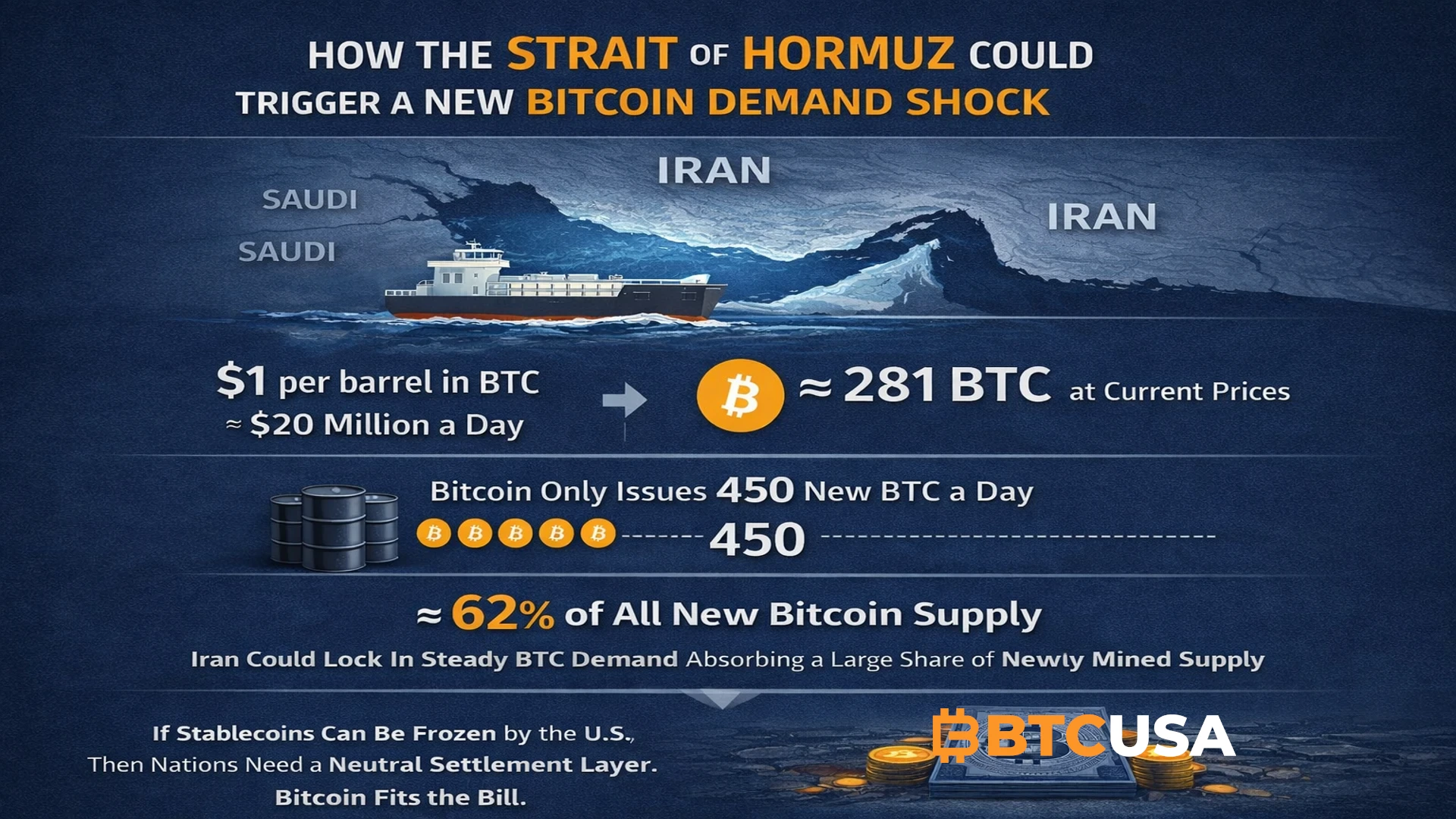

عوارض ۱ دلاری به ازای هر بشکه، به معنای جریان روزانه تقریباً ۲۰ میلیون دلار است. با قیمتهای فعلی، این رقم معادل حدود ۲۸۱ بیتکوین در روز است؛ رقمی که تقریباً ۶۲ درصد از کل بیتکوینهای تازهاستخراجشدهای را که وارد چرخه میشوند، نشان میدهد.

با توجه به اینکه ماینرها در هر ۲۴ ساعت حدود ۴۵۰ بیتکوین تولید میکنند، این اقدام به طور موثری بخش عمدهای از عرضه جدید را جذب کرده و یک عدم تعادل ساختاری بین صدور (عرضه) و تقاضا ایجاد میکند.

اینجاست که اقتصاد کلان با ساختار بازار ملاقات میکند.

این ایده که بازیگران در سطح دولتی میتوانند تقاضای مستمر برای بیتکوین ایجاد کنند، مستقیماً با بحثهای گستردهتر پیرامون نقش بیتکوین در دوران بیثباتی ژئوپلیتیک و اقتصادهای زمان جنگ گره میخورد.

بیتکوین به عنوان یک لایه تسویه خنثی

تغییر مهمتر، حجم معاملات نیست، بلکه «مکانیسم» آن است.

اگر استیبلکوینها و مسیرهای فیات (پول نقد) بتوانند در سطح دولتی محدود، مسدود یا کنترل شوند، بازیگران جهانی مجبور میشوند به دنبال جایگزینهای تسویه خنثی باشند. بیتکوین طبق طراحی خود، به یکی از معدود گزینههای قابل اجرا تبدیل میشود.

این پویایی هماکنون در واکنش بازارها به تنشهای ژئوپلیتیک قابل مشاهده است؛ جایی که با تحت فشار قرار گرفتن سیستمهای سنتی، سرمایه شروع به چرخش به سمت کریپتو و طلا میکند؛ روندی که در بررسی چگونگی تغییر شکل جریان داراییهای سنتی و کریپتو توسط تنشهای کلان مورد مطالعه قرار گرفته است. در این بستر، بیتکوین دیگر صرفاً یک دارایی سفتهبازانه (Speculative) نیست، بلکه به یک زیرساخت تبدیل میشود.

شوک عرضه با تقاضای ژئوپلیتیک ملاقات میکند

آنچه این سناریو را به طور ویژهای قدرتمند میکند، تداوم آن است، برخلاف جریانهای ورودی به ETFها یا چرخههای سفتهبازی، مکانیسمی که به ترانزیت جهانی نفت گره خورده باشد، نشاندهنده یک جریان تقاضای روزانه و غیرسفتهبازانه خواهد بود. این نوع فشار خرید مداوم، اساساً با محرکهای سنتی بازار کریپتو متفاوت است.

این موضوع همچنین یک تغییر گستردهتر را که هماکنون در حال رخ دادن است، تقویت میکند؛ جایی که بیتکوین به طور فزایندهای نه به عنوان طلای دیجیتال، بلکه به عنوان یک دارایی حساس به متغیرهای کلان عمل میکند که به نقدینگی، جریانهای سرمایه و شرایط ریسک جهانی گره خورده است؛ همانطور که در بحث “چرا بیتکوین بیشتر شبیه به یک دارایی رشددهنده معامله میشود تا یک پوشش ریسک سنتی” مطرح شده است.

دیدگاه BTCUSA

اگر حتی بخش کوچکی از جریان کالاهای جهانی، آزمایش بیتکوین را به عنوان یک لایه تسویه حساب آغاز کند، بازار دیگر صرفاً توسط سرمایهگذاران هدایت نمیشود، بلکه توسط «نیاز و ضرورت» هدایت خواهد شد. و زمانی که تقاضا به جای سفتهبازی، حالتی ساختاری به خود بگیرد، عرضه دیگر فقط محدود نخواهد بود، بلکه ناکافی خواهد شد.