استانی کولچوف، بنیانگذار پروتکل وامدهی آوه (AAVE)، روز جمعه در یک پست وبلاگی از پیشنهادی برای انتقال بازار چند تریلیون دلاری اوراق بهادار به زیرساخت بلاکچین پرده برداشت.

او استدلال کرد که معماری نسخه ۴ (V4) این پروتکل میتواند از طریق یک مدل نقدینگی مشترک، از وامدهی با پشتوانه اوراق بهادار توکنیزهشده، بازارهای بازخرید و وامدهی اوراق بهادار پشتیبانی کند.

کولچوف اظهار داشت که تامین مالی اوراق بهادار همچنان یکی از بزرگترین بازارهایی است که تقریبا هیچکس خارج از وال استریت به آن فکر نمیکند و این بازار از هماکنون حرکت خود را به سمت درونزنجیرهای شدن (آنچین) آغاز کرده است.

تامین مالی اوراق بهادار در بستر بلاکچین با پروتکل آوه

وی خاطرنشان کرد که میانگین حجم روزانه بازار رپو در ایالات متحده به ۱۲.۶ تریلیون دلار میرسد، در حالی که حجم وامدهی مارجین تقریبا ۱.۳ تریلیون دلار است. کولچوف در ادامه افزود که وامدهی اوراق بهادار در حال حاضر حدود ۴.۶ تریلیون دلار از داراییها را تشکیل میدهد و وامهای با پشتوانه اوراق بهادار در بخش مدیریت ثروت از مرز ۴۰۰ میلیارد دلار فراتر رفته است.

بخش عمدهای از زیرساختهای امروزی تامین مالی اوراق بهادار به واسطههای متعددی از جمله متولیان دارایی، نمایندگان وامدهی، کارگزاران اصلی و اتاقهای پایاپای وابسته است که این امر هزینههای بالاتر، تاخیر در تسویه و شفافیت محدود را به همراه دارد. کولچوف استدلال کرد که زیرساخت مبتنی بر بلاکچین میتواند با کارآمدتر کردن مدیریت وثیقه و تسویهحساب، این فرآیندها را سادهسازی کند.

کولچوف تاکید کرد که بهترین راه برای انتقال این بازار به بلاکچین، ایجاد و اصلاح ساختار مناسب برای آن است.

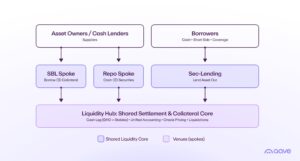

معماری جدید و ساختار بازار در آوه نسخه ۴

این پیشنهاد بر معماری مرکز و پیرامون (هاب و اسپوک) در آوه نسخه ۴ متمرکز است؛ جایی که یک مرکز نقدینگی، سرمایه لازم را برای چندین بازار تخصصی با پارامترهای ریسک مستقل تامین میکند.

کولچوف اشاره کرد که این طراحی میتواند فعالیتهای مختلف تامین مالی اوراق بهادار را در خود جای دهد؛ از جمله دریافت وام استیبلکوین با وثیقه اوراق بهادار توکنیزهشده، انجام تراکنشهای رپو به صورت آنچین و وام دادن اوراق بهادار توکنیزهشده برای کسب سود و بازدهی.

وی دو ساختار احتمالی برای بازار پیشنهاد داد. مدل اول بر یک مرکز نقدینگی واحد متکی است که به تمام بازارها خدمترسانی میکند؛ این مدل کارایی سرمایه را به حداکثر میرساند اما ریسک را متمرکز میکند.

مدل دوم، نقدینگی را بر اساس کلاسهای دارایی و پروفایلهای ریسک به چندین مرکز (هاب) مجزا تفکیک میکند. این رویکرد به داراییهای با پشتوانه خزانه، محصولات اعتباری و سهام اجازه میدهد تا در استخرهای ایزوله فعالیت کنند، در حالی که همچنان از طریق زیرساخت بازار مشترک به یکدیگر متصل باقی میمانند.

کولچوف در این باره نوشت که مسیر عملی یک طیف است نه یک انتخاب صفر و یک. میتوان برای رسیدن به عمق و سادگی با یک مدل یکپارچه شروع کرد و با گسترش انواع وثیقهها و زمانی که ارزش ایزوله کردن بیشتر از مضرات تکهتکه شدن بازار باشد، به سمت مراکز دستهبندیشده و مبتنی بر ریسک حرکت کرد.

حذف واسطهها و تسویه حساب فوری

فراتر از طراحی فنی، کولچوف استدلال کرد که زیرساخت بلاکچین میتواند نقش واسطههای سنتی را کاهش داده و عملکردهایی مانند مدیریت وثیقه، تسویه و کنترل ریسک را به مکانیسمهای پروتکل منتقل کند. او اظهار داشت که بازارهای نیازمند مجوز (پرمیژندار) همچنان میتوانند الزامات نظارتی مانند بررسیهای احراز هویت را در حین دسترسی به نقدینگی مشترک اعمال کنند.

کولچوف افزود که یک بخش نیازمند مجوز یا یک مرکز محدود به حوزههای قضایی خاص، قوانین احراز هویت، صلاحیت قضایی و داراییهای واجد شرایط را اعمال میکند و در عین حال از نقدینگی مشترک بهره میبرد؛ بنابراین یک نهاد تحت نظارت، بستری متناسب با قوانین خود به دست میآورد، بدون اینکه دفتر سفارشی که بقیه بازار به آن متکی است، چندپاره شود.

در رابطه با فرآیند تسویه، کولچوف خاطرنشان کرد که بازارهای سنتی اوراق بهادار همچنان به زمانهای تسویه یک روزه و دو روزه متکی هستند. از سوی دیگر، معماری آوه نسخه ۴ به گونهای طراحی شده است که از تسویه اتمیک و پیوسته و همچنین تطبیق تقریبا فوری در بستر آنچین پشتیبانی کند.