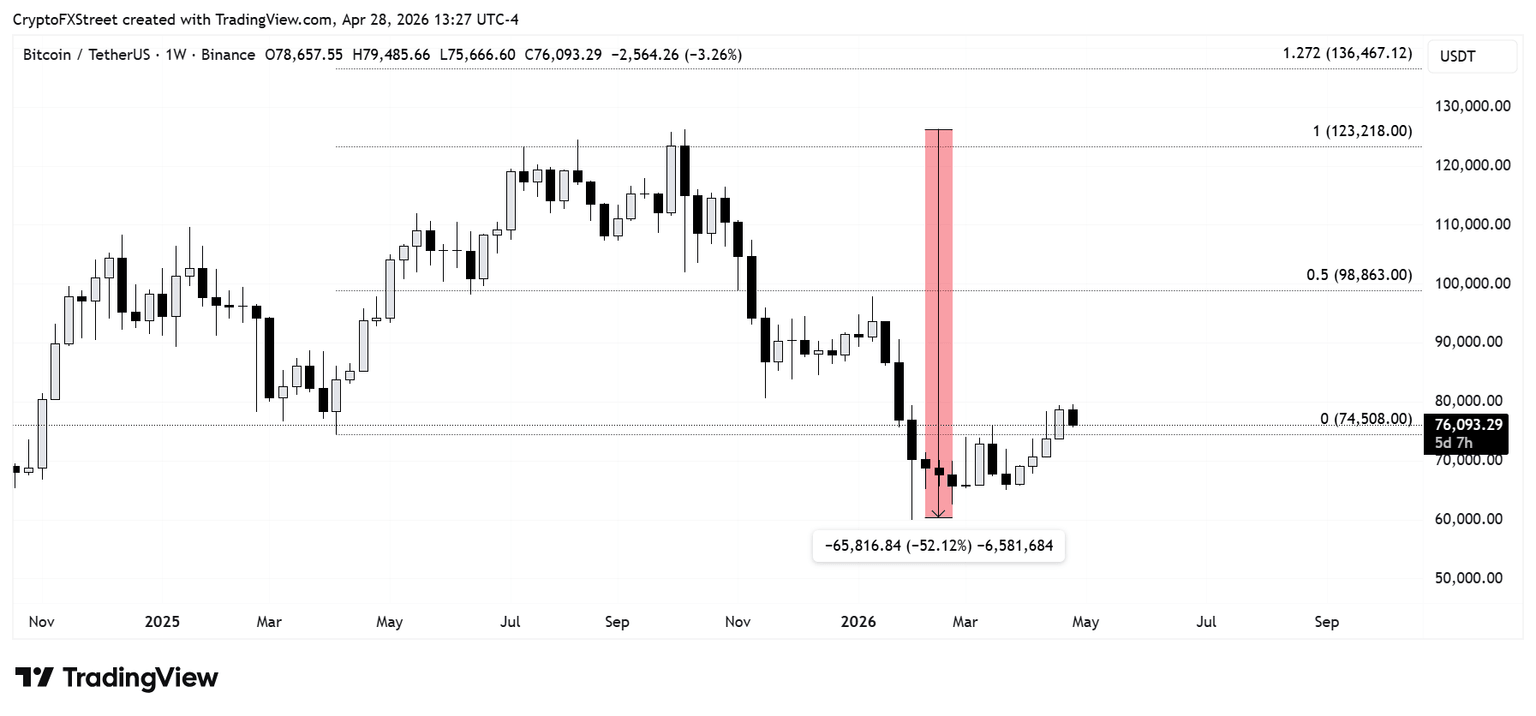

بیتکوین پس از جهش به ۱۲۶,۰۰۰ دلار و سپس سقوط نزدیک به ۵۰ درصدی در عرض چند ماه، یکی از مورد اعتمادترین روایتهای خود را به چالش کشیده است: چرخه چهار ساله.

جمله «چرخه چهار ساله بیتکوین مرده است!» در فاصله سالهای ۲۰۲۴ تا ۲۰۲۵ در محافل اجتماعی کریپتو ترند شد؛ چرا که بیتکوین بهطور مداوم رکوردهای جدیدی را ثبت میکرد و در اکتبر به اوج حدود ۱۲۶,۰۰۰ دلار رسید. چندین کارشناس، از جمله مت هوگان از Bitwise و کتی وود از ARK Invest، از این روایت حمایت کردند. آنها به پویاییهای جدید بازار، از جمله صندوقهای قابل معامله در بورس (ETF) اسپات بیتکوین، در حال توسعه بودن مقررات و پذیرش گسترده توسط موسسات و دولتها استناد کردند.

با این حال، پس از سقوط حدود ۵۰ درصدی این ارز دیجیتال برتر در ۶ ماه گذشته، بسیاری از کسانی که با اطمینان از آن حس (مرگ چرخه) دم میزدند، به سرعت دوباره به سمت الگوی چرخهای متمایل شدهاند. اما چه میشود اگر آنها در وهله اول درست گفته بودند؟

چرخه چهار ساله به زبان ساده

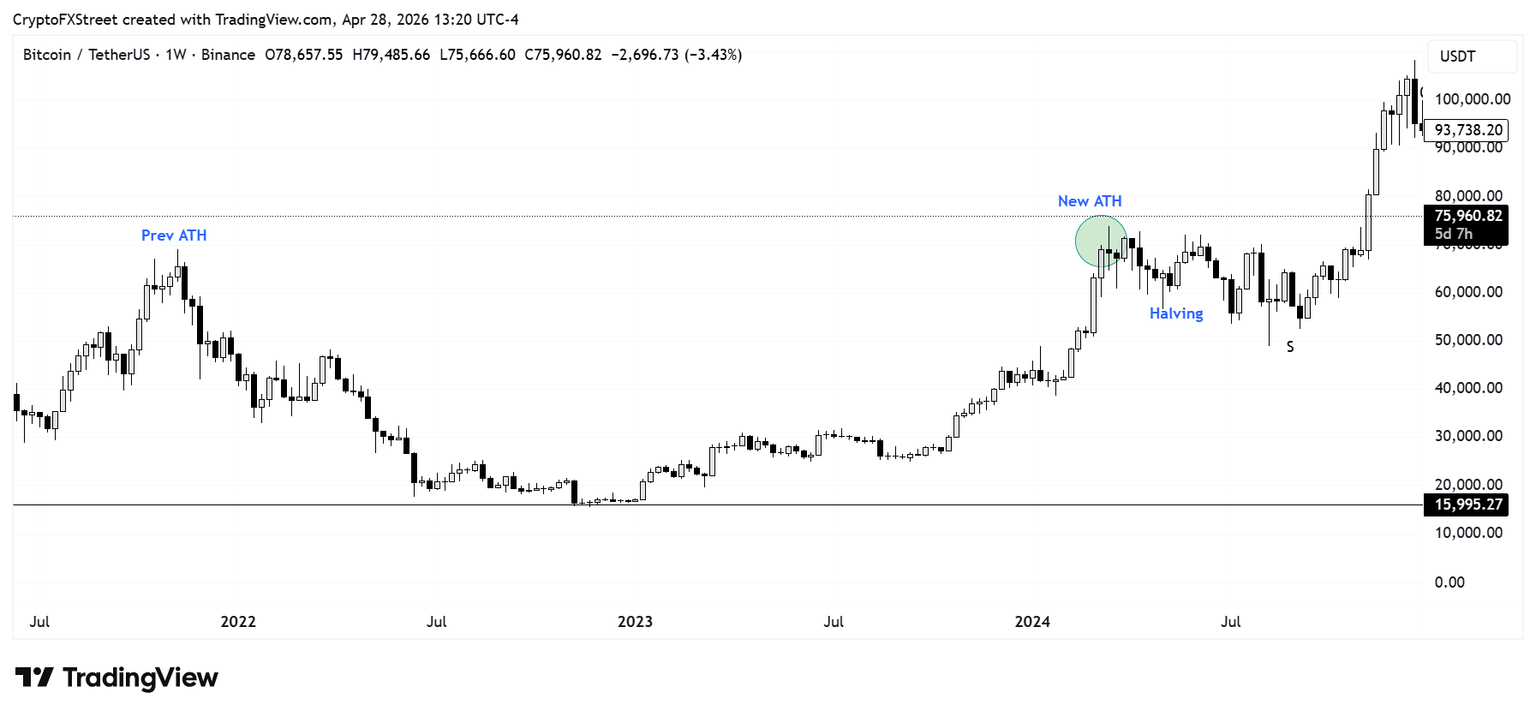

بهطور معمول، بیتکوین از یک الگوی چرخهای چهار ساله پیروی کرده است که با «هاوینگ» (Halving) بیتکوین مشخص میشود؛ به طوری که سقفهای بازار گاوی و کفهای بازار خرسی تقریباً چهار سال از هم فاصله دارند. این الگو در اوجهای جدید بیتکوین در نوامبر ۲۰۱۳، دسامبر ۲۰۱۷، نوامبر ۲۰۲۱ و اکتبر ۲۰۲۵ (سالهای مختلف پس از رویدادهای هاوینگ) مشهود است.

- هاوینگهای بیتکوین سرعت ورود توکنهای جدید BTC به گردش را هر ۴ سال یک بار ۵۰ درصد کاهش میدهند.

- این ارز دیجیتال برتر، کفهای بازار خرسی را با ریزشهای حدود ۸۰ درصدی از رکوردهای قیمتی در ژانویه ۲۰۱۵، دسامبر ۲۰۱۸ و نوامبر ۲۰۲۲ ثبت کرده است.

بیتکوین ممکن است پس از مشاهده ریزش ۵۰ درصدی از رکورد ۱۲۶,۰۰۰ دلاری خود در اکتبر به ۶۳,۰۰۰ دلار در فوریه، در حال تکرار الگوی مشابهی باشد. اما این ممکن است آخرین باری باشد که از آن الگو پیروی میکند.

چرا اعلام مرگ چرخه چهار ساله در سال ۲۰۲۴ زود بود؟

یکی از اولین دلایلی که بسیاری مرگ چرخه را اعلام کردند، ثبت رکورد قیمتی جدید توسط بیتکوین قبل از هاوینگ آوریل ۲۰۲۴ بود که بخشی از آن به دلیل تقاضای شدید ناشی از راهاندازی ETFهای اسپات BTC بود. این برخلاف چرخههای دیگر است که در آنها این ارز دیجیتال معمولاً ۱۶ تا ۱۸ ماه پس از هاوینگ به رکورد قیمتی جدید میرسد.

برخی گفتند معرفی بازیگران امور مالی سنتی (TradFi) از طریق ETFها به این معناست که پویاییهای جدیدی در بازار شکل گرفته است، زیرا آنها مانند سرمایهگذاران بومی کریپتو رفتار نمیکنند. حقایقی در این مورد وجود دارد، اما این استدلال یک تعیینکننده کلیدی و بنیادی قیمت را نادیده میگیرد: عرضه و تقاضا.

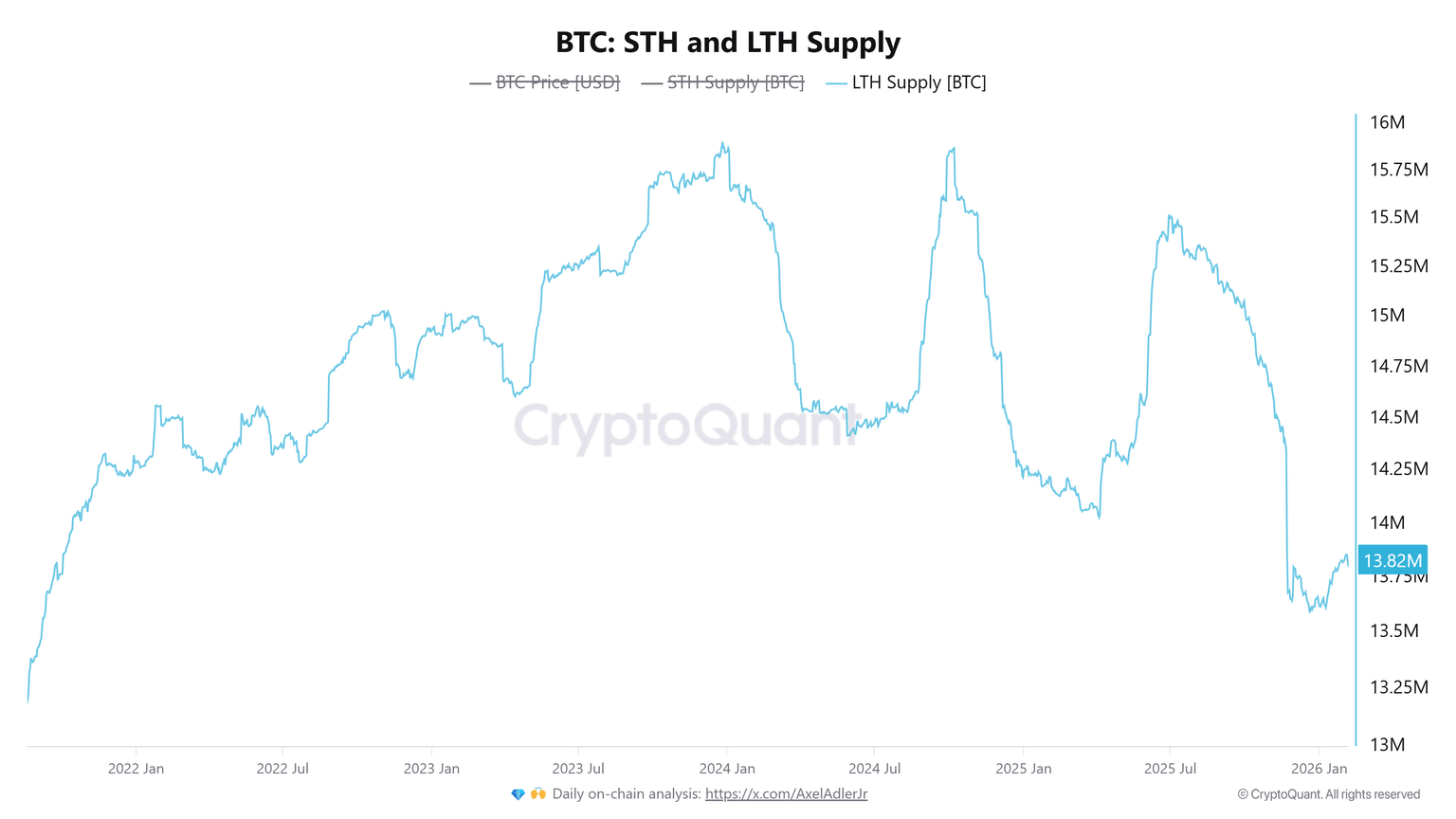

در حالی که بازیگران ETF در ژانویه ۲۰۲۴ به این مسیر پیوستند، یک سال از تجمیع بازار خرسی قبلاً سپری شده بود. در این دوره، سرمایهگذاران بومی کریپتو (بازیگران چرخه چهار ساله، شامل نهنگها و خردهفروشان) قبلاً حجم بزرگی از عرضه BTC را انباشته کرده بودند و در گروه دارندگان بلندمدت (LTHs) قرار داشتند.

مطابق با باورهایشان به الگوی چرخه، اکثر این سرمایهگذاران موقعیتهای خود را حفظ کردند – و تنها در طول مسیر سودهای جزئی شناسایی کردند – تا سه ماهه سوم ۲۰۲۵، زمانی که با استراتژی آنها همخوانی داشت. بر این اساس، دارندگان بلندمدت (LTHs) توزیع داراییهای خود را قبل از ضربه نهایی در ۱۰ اکتبر افزایش دادند.

در ماههای پس از آن، عرضه دارندگان بلندمدت به سرعت کاهش یافت و در دسامبر به ۱۳.۶ میلیون BTC رسید که کمترین سطح آنها از سال ۲۰۲۱ بود. در ظاهر، این توزیع بزرگ در کنار کاهش ۵۰ درصدی قیمت، به نظر میرسید که الگوی چرخهای بیتکوین را تأیید میکند. اما ممکن است این اتفاق، شروعی بر پایان آن و ظهور یک نظم جدید باشد.

اهمیت چرخه چهار ساله ممکن است در طول زمان کاهش یابد

بازسازی بازار (Market Reset) شاهد آن است که اکثریت سکهها به تدریج از دست بازیگران چرخه به سرمایهگذاران ETF و خزانهداریهای بیتکوین مانند Strategy منتقل میشوند.

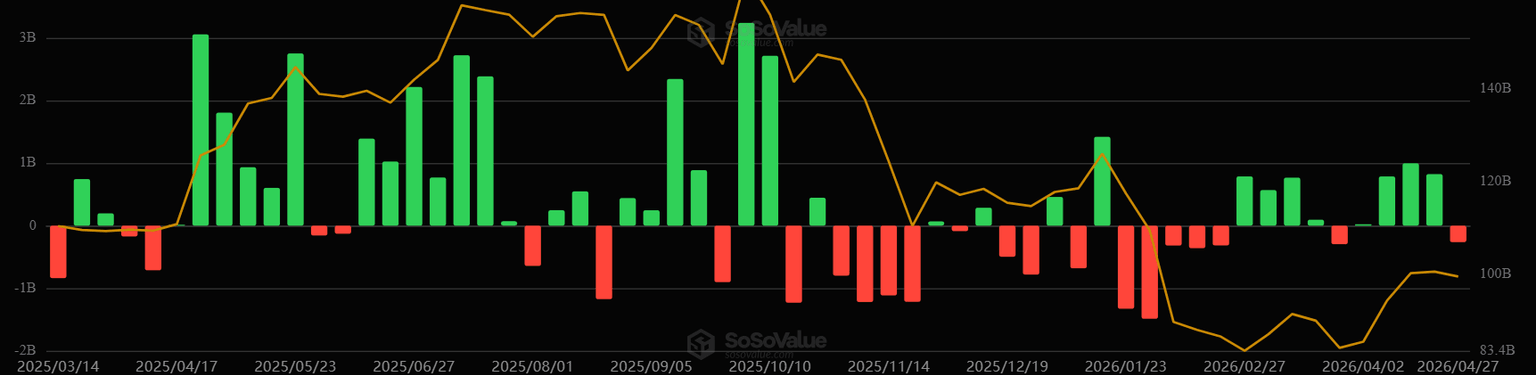

طی دو ماه گذشته، ETFهای اسپات BTC در آمریکا جریان ورودی خالص ۳.۷۵ میلیارد دلاری را ثبت کردهاند، در حالی که Strategy از ابتدای سال بیش از ۱۰۰,۰۰۰ واحد BTC خریداری کرده است. بازیگران نهادی بزرگ و جدید نیز در حال پیوستن به بازار ETF بیتکوین هستند، همانطور که راهاندازی ETF بیتکوین مورگان استنلی در اوایل آوریل گواه آن است.

اگر این روند ادامه یابد و اکثر بازیگران بزرگ بومی کریپتو در حاشیه قرار بگیرند، الگوی چرخهای چهار ساله در سالهای آینده تأثیر کمتری بر قیمتها خواهد داشت.

بهعنوان مثال، ریزش ۵۰ درصدی از اوج قیمت بیتکوین بهطور قابلتوجهی کمتر از میانگین ریزش ۸۰ درصدی در بازارهای خرسی قبلی است. این یک اختلاف ۳۰ درصدی است و اگر قیمتها به زیر ۶۰,۰۰۰ دلار سقوط نکنند، این کمترین میزان ریزش از اوج قیمتی خواهد بود که بیتکوین تاکنون تجربه کرده است.

علاوه بر این، با نزدیک شدن عرضه بیتکوین به مرز ۲۱ میلیون (طبق دادههای CoinGecko، عرضه در گردش در زمان نگارش ۲۰.۰۲ میلیون است)، هاوینگ اهمیت کمتری پیدا میکند و «قانون بازده نزولی» (diminishing returns) وارد عمل میشود.

با بلوغ بیشتر بازار و ورود بازیگران نهادی و شرکتی بیشتر، این تغییر ممکن است شتاب بگیرد و بازیگران بومی کریپتو را مجبور کند استراتژی خود را بازتعریف کنند.

با این حال، هنوز فضا برای خطا وجود دارد

اما اجازه دهید کمی در نقش وکیلمدافع شیطان (یا مدافع چرخه چهار ساله) بازی کنم.

اکثر سرمایهگذاران ETF سال گذشته اثر چرخه را احساس کردند؛ به طوری که اکثر صندوقها جریانهای ورودی قابلتوجهی را تجربه کردند که منجر به سقف تاریخی جدید شد و پس از آن با عجله سرمایهگذاران برای ثبت سود و کاهش ضرر پس از تخلیه اهرمها در اکتبر، با خروج سنگین سرمایه مواجه شدند.

با در نظر گرفتن این تجربه، سرمایهگذاران ETF ممکن است چرخه چهار ساله را به عنوان یک عامل کلیدی در استراتژی خود بگنجانند که منجر به یک «پیشگویی خودمحققکننده» میشود، همانطور که در مورد سرمایهگذاران بومی کریپتو صادق بوده است.

علاوه بر این، قصد اصلی پشت تقاضای سرمایهگذاران ETF کاملاً مشخص نیست. منظور من این است که خزانهداریهای بیتکوین مانند Strategy به وضوح اعلام کردهاند که برای بلندمدت نگه میدارند، اما ما نمیدانیم چرا سرمایهگذاران ETF در حال خرید هستند. با توجه به اینکه آنها طبقه متنوعی از سرمایهگذاران را نمایندگی میکنند، دلایل آنها ممکن است متفاوت باشد.

برخی ممکن است به نظریه ذخیره ارزش بودن بیتکوین اعتقاد داشته باشند؛ برخی دیگر ممکن است برای لذت بردن از سواریِ چرخه چهار ساله مانند بازیگران بومی کریپتو وارد شده باشند؛ و تعداد کمی هم صندوقهای پوشش ریسک هستند که از طریق معاملات آربیتراژ (Basis Trade) سود کسب میکنند. در نتیجه، برآورد دقیق نحوه شکلدهی آنها به چرخه بازار در آینده دشوار است.