امروز، ۱ جولای ۲۰۲۶ (۱۰ تیر ۱۴۰۵)، یکی از مهمترین نقاط عطف در تاریخ قانونگذاری داراییهای دیجیتال رقم خورد. با پایان یافتن مهلت قانونی و دوره گذار (Transitional Period)، قانون جامع بازارهای داراییهای دیجیتال در اتحادیه اروپا، موسوم به MiCA (Markets in Crypto-Assets)، به طور کامل و بدون هیچگونه استثنایی در تمامی ۲۷ کشور عضو اتحادیه اروپا اجرایی شد.

از امروز، هرگونه فعالیت ارائهدهندگان خدمات داراییهای دیجیتال (CASPs) شامل صرافیها، پلتفرمهای وامدهی و ارائهدهندگان کیف پول امانی که موفق به دریافت مجوز رسمی MiCA نشدهاند، در قلمرو اتحادیه اروپا غیرقانونی محسوب میشود.

در این مقاله به بررسی ابعاد فنی و حقوقی این قانون، تغییرات ساختاری بازار و به ویژه تاثیرات مستقیم آن بر کاربران ایرانی میپردازیم.

قانون MiCA چیست ؟

قانون MiCA اولین چارچوب نظارتی جامع و یکپارچه در جهان برای بازار ارزهای دیجیتال است که با هدف جایگزینی قوانین پراکنده ملی در اروپا طراحی شد. فاز اول این قانون (مربوط به استیبلکوینها) در اواسط سال ۲۰۲۴ اجرایی شد و فاز دوم آن از اواخر ۲۰۲۴ آغاز به کار کرد. با این حال، قانونگذار یک دوره ارفاقی (Grandfathering Period) ۱۸ ماهه برای شرکتهای فعال در نظر گرفته بود تا خود را با استانداردهای جدید تطبیق دهند. این مهلت طلایی امروز به پایان رسید.

سازمان بورس و اوراق بهادار اروپا (ESMA) به صراحت اعلام کرده است که هیچ تمدیدی در کار نخواهد بود. پلتفرمهایی که تا به امروز مجوز MiCA را دریافت نکردهاند، موظفاند فورا ارائه خدمات به مشتریان اروپایی را متوقف کرده و داراییها را در یک روند منظم بازگردانند. این قانون دامنه فراسرزمینی دارد؛ یعنی هر صرافی در هر کجای دنیا که بخواهد به کاربران اروپایی سرویس دهد، باید از این قوانین تبعیت کند.

تغییرات کلیدی در ساختار بازار کریپتو با قانون MICA

-

اجرای بینقص قانون انتقال (Travel Rule): تمامی تراکنشهای رمزارزی باید دارای اطلاعات هویتی کامل فرستنده و گیرنده باشند. دوران ناشناس بودن تراکنشها در پلتفرمهای متمرکز اروپایی رسماً پایان یافته است.

-

حذف استیبلکوینهای غیرمنطبق (مانند USDT): بر اساس الزامات سختگیرانه MiCA در خصوص شفافیت و نگهداری ذخایر ارزی بانکی، استیبلکوینهایی مانند تتر (USDT) از پلتفرمهای تحت نظارت در اروپا حذف شدهاند. در مقابل، استیبلکوینهایی مانند USDC که مجوزهای قانونی لازم را کسب کردهاند، جایگزین آنها شدهاند.

-

نظارت پیوسته درونزنجیرهای (On-chain Monitoring): صرافیها موظفاند با استفاده از ابزارهای تحلیلی پیشرفته (نظیر Elliptic)، مبدا و مقصد تمام داراییها را با دقت بررسی کرده و فعالیتهای مشکوک را بلافاصله به واحدهای اطلاعات مالی (FIU) گزارش دهند.

-

جرایم سنگین برای متخلفان: عدم رعایت این قوانین میتواند منجر به جریمههایی تا سقف ۱۲.۵ درصد از کل گردش مالی سالانه شرکت، لغو دائم مجوز و حتی پیگرد کیفری برای مدیران ارشد نهادها شود.

کدام صرافیهای بزرگ مجوز رسمی MiCA را دریافت کردهاند؟

بر اساس اطلاعات رسمی منتشرشده، تعدادی از بزرگترین پلتفرمها و صرافیهای بینالمللی پیش از پایان مهلت قانونی، موفق به دریافت مجوز ارائهدهنده خدمات داراییهای دیجیتال (CASP) تحت چارچوب MiCA شدهاند.

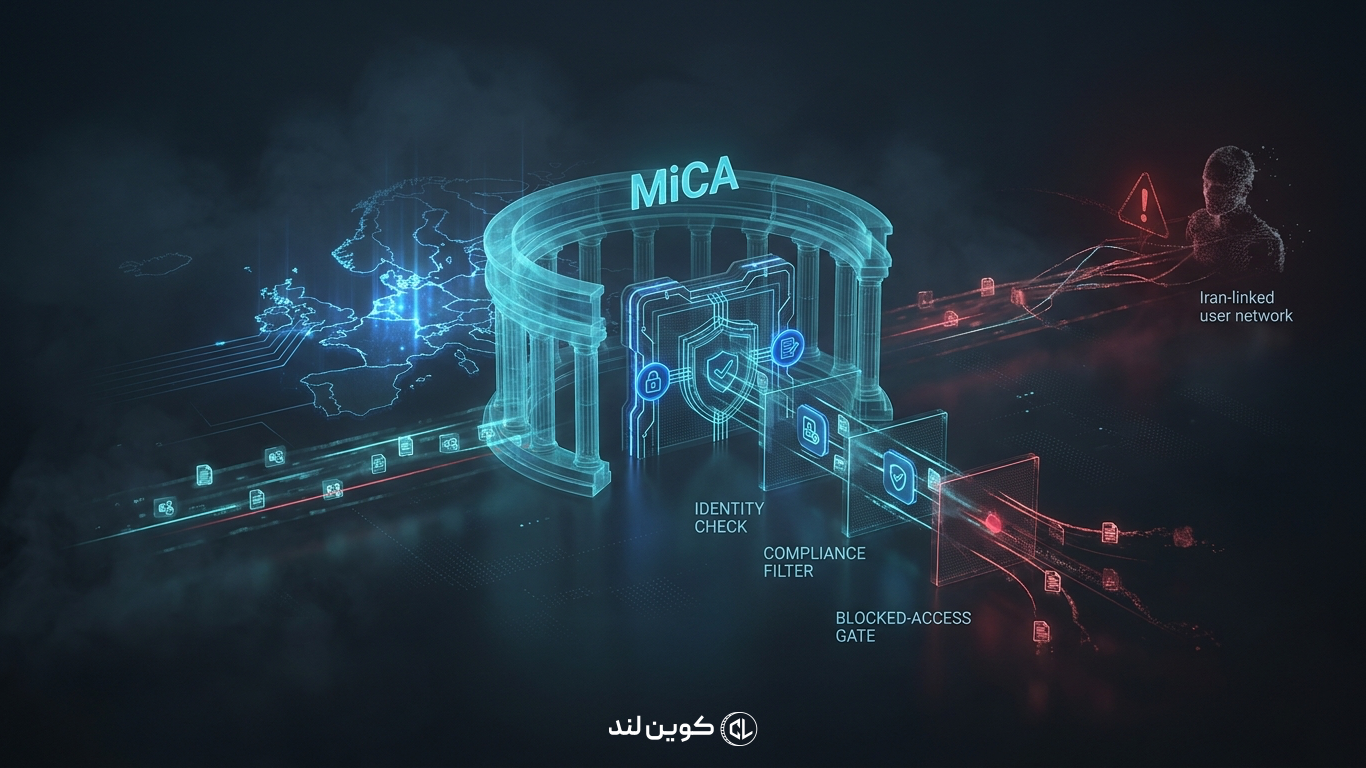

آیا اجرای قانون MiCA برای کاربران ایرانی مشکلساز خواهد بود؟

پاسخ کوتاه به این سوال قطعاً «بله» است. اجرایی شدن کامل MiCA زنگ خطری جدی برای کاربران ایرانی و ساکنان سایر حوزههای تحت تحریم (Sanctioned Jurisdictions) محسوب میشود. تاثیرات این قانون بر کاربران ایرانی را میتوان در سه محور اصلی بررسی کرد:

۱. انسداد کامل مسیرهای دور زدن احراز هویت (KYC)

قانون MiCA استانداردهای بررسی دقیق مشتری (Customer Due Diligence یا CDD) را به سطح بانکهای سنتی ارتقا داده است. صرافیهای دارای مجوز MiCA دیگر نمیتوانند با دریافت مدارک هویتی ضعیف یا چشمپوشی از IP واقعی کاربران، به آنها خدمات دهند. استفاده از VPN یا VPS برای پنهان کردن هویت، به دلیل الزام پلتفرمها به استفاده از سیستمهای پیشرفته تشخیص ریسک و بررسی تقاطع دادهها، به شدت ناکارآمد و پرخطر شده است.

۲. خطر مسدودی حساب به دلیل ردیابی درونزنجیرهای (On-Chain Tracking)

حتی اگر یک کاربر ایرانی موفق شود با مدارک غیرایرانی (مثلاً هویت یک دوست یا اقامت در خارج از کشور) در یک صرافی اروپایی ثبتنام کند، خطر بلوکه شدن داراییها همچنان پابرجاست. اگر کاربر ایرانی ارزهای دیجیتال خود را مستقیماً از یک صرافی داخلی (ایرانی) به پلتفرمهای تحت نظارت MiCA منتقل کند، نرمافزارهای نظارتی (به واسطه بررسی تاریخچه کیف پول مبدا) فوراً این تراکنش را به عنوان «ارتباط با نهادهای پرخطر و تحت تحریم» پرچمگذاری (Flag) کرده و حساب کاربری به همراه موجودی آن به صورت خودکار مسدود میشود.

۳. فریز شدن داراییها و چالش پیگیری حقوقی

طبق دستورالعملهای جدید، صرافیها اختیار و وظیفه دارند که داراییهای مرتبط با نقض قوانین پولشویی یا دور زدن تحریمهای بینالمللی را فریز کنند. از آنجایی که کاربران ایرانی به دلیل تحریمها از پشتیبانی حقوقی بینالمللی محروم هستند، بازگرداندن داراییهای بلوکه شده در صرافیهای اروپایی پروسهای بسیار پیچیده، پرهزینه و اغلب غیرممکن خواهد بود.

راهکار چیست؟ کاربران ایرانی چه استراتژیای باید اتخاذ کنند؟

با توجه به تغییر ساختار بازار از امروز، کاربران ایرانی باید شیوه مدیریت داراییهای خود را با شرایط جدید تطبیق دهند:

-

مهاجرت به دیفای (DeFi): صرافیهای غیرمتمرکز (DEX) نیازی به احراز هویت ندارند و به دلیل ساختار کدنویسیشده (قراردادهای هوشمند)، از قوانین مسدودسازی نهادهای متمرکز پیروی نمیکنند. انجام معاملات اسپات و فیوچرز باید به مرور به این پلتفرمها منتقل شود.

-

استفاده مطلق از کیف پولهای غیرامانی (Non-Custodial): داراییهای اصلی باید صرفاً در کیف پولهایی نگهداری شوند که کلید خصوصی (Private Key) آنها منحصراً در اختیار خود کاربر است (مانند کیف پولهای سختافزاری یا تراست ولت).

-

پرهیز از صرافیهای دارای لایسنس اتحادیه اروپا: از ثبتنام، فعالیت و نگهداری سرمایه در صرافیهایی که موفق به دریافت مجوز MiCA شدهاند، اکیداً خودداری کنید؛ چرا که این پلتفرمها «تحمل ریسک صفر» در قبال کاربران مناطق تحریمشده دارند.

-

ایجاد لایههای امنیتی در انتقال دارایی: برای انتقال رمزارز بین صرافیهای ایرانی و پلتفرمهای خارجی (حتی پلتفرمهای آسیایی بدون لایسنس MiCA)، همواره از یک کیف پول واسطه شخصی استفاده کنید. انتقال مستقیم دارایی از صرافی داخلی به صرافی خارجی، ردپایی شفاف و به شدت خطرناک از شما به جا میگذارد.

اجرای کامل قانون MiCA در ۱ جولای ۲۰۲۶، نقطه پایان دوران «قانونگریزی» در بازار کریپتوی اروپاست. اگرچه این قانون برای سرمایهگذاران نهادی و ساکنان اروپا امنیت، شفافیت و اعتماد به همراه دارد، اما برای کاربران ایرانی به معنای بسته شدن کامل درهای پلتفرمهای متمرکز قانونگذاریشده و لزوم روی آوردن قطعی به سمت پلتفرمهای کاملاً غیرمتمرکز (Web3) است.